Санкции и реакции. Размышления о состоянии фундамента российского суверенитета. Часть I

Идущая сейчас в мире «деглобализация» по Трампу очевидным образом сдвигает глобальную ситуацию в направлении подзабытых вариантов «реалполитик», когда «многополярность» рассматривалась в политической оптике «гегемон — сателлиты — враги — сателлиты врагов». Что слишком похоже на мир «осажденных крепостей» из средневековья.

В этих условиях, которые сейчас гегемон навязывает России по модели прямой холодной войны и нескольких горячих «прокси-войн» в различных регионах мира, важнейшим фактором выживания страны является полноценная субъектность. То есть прежде всего — независимость от других полюсов силы во всех критически важных для безопасного развития сферах.

В связи с этим нужно отметить, что холодная война американского гегемона против России не прекратилась после распада СССР, а лишь принимала разные формы, причем для каждой из форм был характерен свой уровень жесткости. Здесь стоит вспомнить и развал и удушение нашей экономики в 90-х годах требованиями США и МВФ, и расширение НАТО, и последовательные попытки полностью «выбить» Россию из естественной зоны политических и экономических связей на постсоветском пространстве и в социалистическом блоке.

Но и новый «жесткий» раунд холодной войны против России был начат не с переворота 2014 г. на Украине, который стал поводом для нынешней нарастающей санкционной войны. Он был начат как минимум с «Мюнхенской речи» президента Путина в 2007 г. и последующей провокационной авантюры Грузии в Южной Осетии в 2008 г. А сейчас, после переворота в Киеве и войн в Донбассе и Сирии, холодная война лишь расширяется и ужесточается по всем возможным фронтам давления на Россию.

Именно через эту оптику сейчас нам нужно рассматривать как нынешнее, так и возможное будущее санкционное давление, а также реальность и перспективы организуемых против России «прокси-войн».

И для начала нужно внимательно — хотя, конечно, пока только пунктирно и частично, — проанализировать то, что Россия уже сделала и делает и что еще не сделала и даже не начала делать в сфере своих зависимостей от внешних рисков возникающего нового глобального мира. То есть в импортозамещении, но и не только в нем.

Здесь наши самые острые зависимости от внешнего мира были связаны с необходимостью восполнения разрываемых кооперационных связей с Украиной в таких сферах, как стратегическое ракетное оружие, поставки судовых и авиационных двигателей, а также авионики, систем наведения и управления для боевых самолетов и ракет.

Прежде всего следует рассмотреть ситуацию со стратегическими ракетами. Самые серьезные проблемы возникли у нас в том, что касается системы технологического обслуживания и поддержки знаменитой Р-36М, она же «Воевода» (на Западе эту ракету называют «Сатана»). Ракета и поныне находится у нас на боевом дежурстве и в составе резерва.

В СССР ее производило днепропетровское объединение «Южмаш», что и создало для нас проблемы после резкого ухудшения отношений с Украиной. С облегчением можно констатировать, что Россия на сегодняшний день сумела создать независимую от Украины систему технологического обслуживания и поддержки своих стратегических ракет, освободившись от «укрозависимости» в этом важном вопросе.

Кроме того, Россия создала — полностью по российским новым разработкам и на российской технологической и производственной базе — современную и более совершенную стратегическую ракету «Сармат» с жидкостными двигателями. Которая позволит, по мере необходимости, заменять устаревающий парк старых шахтных ракет украинского производства. Созданы и новые варианты твердотопливных ракет шахтного, подвижного грунтового и морского базирования — «Ярс», «Булава» и др.

Новые российские разработки корабельного и авиационного ракетного вооружения, включая уже ставшие широко известными «Калибр», «Х-101» и др., позволяют России, как продемонстрировал конфликт в Сирии, успешно решать тактические и оперативные задачи даже на очень удаленных театрах военных действий.

Создано и совершенствуется тактическое ракетное вооружение нового уровня (комплексы «Искандер» и другие), обеспечивающее достаточно надежную защиту границ страны от внезапных наземных ударных действий любых противников. Судя по российским и зарубежным оценкам, Россия пока сохраняет лидерство и в разработках технологий гиперзвукового ракетного оружия.

Наконец, Россия восстановила и весьма существенно усовершенствовала систему радиолокационного наблюдения по всем возможным векторам ракетного нападения с новыми радиолокационными станциями типа «Воронеж».

Россия также успешно производит и развивает новейшие системы противовоздушной и противоракетной обороны. Быстро ставятся на боевое дежурство системы ПРО С-400. «На подходе» — производство систем С-500, способных перехватывать боевые блоки ракет противника на разных высотах, вплоть до ближнего космоса.

В сфере восполнения производства мощных газотурбинных двигателей для вертолетов, которые ранее поставляло украинское объединение «Мотор-Сич», достаточно успешно работает российское ОАО «Климов» в Санкт-Петербурге. Оно уже освоило выпуск аналогичного украинскому, но более современного российского двигателя ВК-2500. По заявлениям ответственных специалистов Ростеха, в нынешнем году оно выйдет на масштабы выпуска двигателей, полностью обеспечивающие производство вертолетов как для внутрироссийских нужд, так и на экспорт.

В сфере восполнения производства мощных газотурбинных корабельных двигателей, которые поставляло украинское объединение «Зоря-Машпроект» в Николаеве, активно работает российское НПО «Сатурн», находящееся в Рыбинске. Сообщается, что первые двигатели уже выпущены и отправлены на верфи. По данным специалистов и руководства Объединенной судостроительной корпорации, серийный выпуск российских газотурбинных двигателей необходимой мощности в необходимых объемах будет полностью налажен в России в 2019 г.

По данным экспертов отрасли, концерн «Радиоэлектронные технологии» (КРЭТ) уже к концу 2016 года полностью заместил производство ранее поставляемых с Украины (Харьков, Сумы и др.) комплектов авионики, бортовых РЛС, систем радиолокационного подавления, целеуказания и наведения для российских боевых самолетов и ракет. Эксперты подчеркивают, что это гораздо более совершенные и эффективные системы, чем производимые на Украине.

Кроме того, КРЭТ в настоящее время является мировым лидером в разработках и производстве систем радиоэлектронной борьбы (РЭБ) как тактического, так и оперативного назначения, как для сухопутной армии, так и для боевых самолетов и военных кораблей.

Достаточно успешно — хотя недостаточно быстро и не везде — идет импортозамещение компьютерного аппаратно-программного оборудования спецназначения (космическая и военная специфика). Уже сейчас наши наиболее ответственные производственные комплексы осуществляют перевод российской спецтехники и систем управления на компьютерное оборудование с собственной российской аппаратной архитектурой (процессоры «Эльбрус» и др.) и собственным программным обеспечением. Что исключает возможность влияния на их работу враждебных «закладок» в компьютерном «железе» и софте. Серьезные результаты в этой сфере в последние годы достигнуты в Росатоме, а также в ряде крупных концернов ОПК — «Алмаз-Антей» и др.

Однако почти повсеместное использование зарубежной компьютерной техники и программ в большинстве гражданских (в том числе опасных) производств, а также в системах общедоступной связи и т. д., — требует особого внимания к решению данной проблемы. В частности, не случайно недавно президент Путин подчеркнул, что «Россия не должна оказаться в рабстве чужих цифровых платформ».

Одной из важных — и пока недостаточно заполненных — «лакун» в российской оборонной безопасности является отставание нашей страны в разработках и производстве электронных компонент для ракетно-космического применения (термо-, ударо- и радиационно-стойких). Однако осведомленные эксперты считают, что эта лакуна может быть заполнена в ближайшие годы.

В этой важнейшей для независимости России сфере в последние годы сделано очень много. Сельскохозяйственная отрасль, получившая господдержку и сумевшая привлечь весьма серьезные инвестиции, развивается и растет сейчас гораздо быстрее других отраслей национальной экономики.

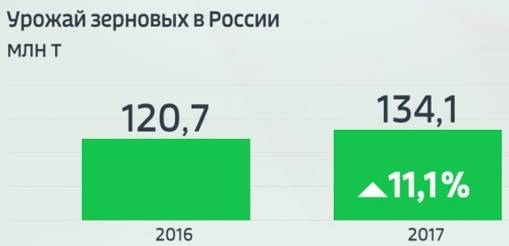

Россия сумела выйти на полное самообеспечение зерновой продукцией. В нынешнем году в стране собран рекордный урожай более чем в 134 млн тонн зерна — это больше, чем когда-либо за всю историю России (рис. 1).

Поскольку такие объемы производства гораздо больше собственных потребностей страны, Россия уже несколько лет ведет масштабный зерновой экспорт. Так, в прошлом году мы экспортировали 21 млн тонн зерна, в том числе около 15 млн тонн пшеницы.

По оценке главы Минсельхоза Александра Ткачева, нынешний урожай позволит экспортировать до 45–47 млн тонн зерна, причем с начала экспортного сезона уже продано за рубеж 28 млн тонн зерна, в том числе 22 млн тонн пшеницы. В результате Россия вышла на второе место после США по суммарному объему зернового экспорта, и на первое место — по объему экспорта пшеницы.

Однако у этого успеха есть и оборотная негативная сторона.

Во-первых, огромные российские урожаи последних лет в полной мере проявили дефицит элеваторных мощностей хранения и комплексов переработки продукции. В результате на экспорт идет почти полностью только само зерно, то есть продукция с низкой добавленной стоимостью.

Во-вторых, Россия производит все меньше пшеницы высших (первого и второго) классов, и основные успехи демонстрирует в производстве «продовольственных», более дешевых сортов третьего и четвертого класса. И потому мы занимаем большую нишу мирового «дешевого» зернового рынка, но практически отсутствуем на наиболее прибыльных экспортных рынках пшеницы высших классов.

Причем и от российских хлебозаводов, и от импортеров российской пшеницы слышно все больше нареканий на низкое качество российской продукции. А это, конечно, во многом связано с ликвидацией в стране такого важного органа, как Государственная хлебная инспекция, осуществленной с ориентацией на либеральное представление, согласно которому все определит рынок. Между тем во всех развитых странах —экспортерах зерна (от США до Канады и от Аргентины до Австралии) такие инспекции существуют столетиями и строго контролируют весь путь зерна от поля до потребителя или экспортного терминала. А в переработке ведущие мировые производители зерна делают акцент именно на выпуске продукции с высокой добавленной стоимостью — это высокосортная мука, клейковина, крахмал, глюкоза, аминокислоты, биопластики и так далее.

Отметим, что наш зерновой экспорт по объемам валютной выручки уже стал вполне сопоставим с российским экспортом вооружений. Тем более обидно, что его потенциал используется далеко не полностью.

Отметим также, что успехи в сельском хозяйстве у нас не только по зерну. Уже в сезоне 2016–17 годов Россия впервые в истории стала мировым лидером по производству свекловичного сахара — 6,2 млн тонн, обогнав США, Германию и Францию. В нынешнем сезоне 2017–18 годов наше производство сахара составил почти 6,5 млн тонн, причем 400 тыс. тонн планируется отправить на экспорт.

Достаточно крупные успехи есть у России и в том, что касается производства вполне современной сельскохозяйственной техники — тракторов и комбайнов. Хотя немалая часть комбайнов все-таки импортируется или производится в России по лицензиям ведущих мировых компаний, а техника для животноводства по-прежнему в основном импортируется.

Еще одно очень важное «продовольственное» достижение России — в том, что она успешно движется к самообеспечению в производстве мяса и мясной продукции (рис. 2).

Как мы видим, импортное мясо уже не играет решающей роли в обеспечении наших граждан необходимой, особенно для детей и подростков, белковой пищей. Нельзя не признать, однако, что эта статистика не отражает остроты проблемы российской бедности. А значит, и проблемы низкого уровня потребления мясных продуктов малообеспеченными слоями нашего населения.

Ведь многим нашим бедным покупать мясо в достаточном количестве для своего и детского здоровья — просто не по карману.

Наилучшие результаты в обсуждаемой мясной отрасли, по понятным причинам достигнуты в тех секторах, где легче всего обеспечить быстрый рост и воспроизводство поголовья. Речь идет о производстве мяса птицы (прежде всего, курятины) и производстве свинины.

Нельзя не отметить, что продвижение России к самообеспечению мясом, и особенно свининой, — вызывает растущее раздражение у европейских стран, для которых наша страна ранее была одним из основных рынков сбыта.

Запрет на импорт свинины был введен Россией в порядке объявления Евросоюзу контрсанкций, а временный запрет на ввоз живых свиней — по фитосанитарным соображениям, когда в Европе началась эпидемия «чумы свиней». В декабре прошлого года запрет на импорт живых свиней был снят, но теперь российские фирмы покупают на Западе только племенных свиней для улучшения стада.

Контрсанкционная политика России, естественно, приносит экспортерам из ЕС немалые убытки. По заявлениям экспертов Евросоюза, европейские фермеры из-за эмбарго, связанного с российскими контрсанкциями, уже потеряли порядка 20 млрд евро. При этом говорится, что особенно сильно пострадали животноводы из Дании, Германии и Нидерландов (рис. 3).

Эта коллизия уже вызвала предъявление исков ЕС против России в ВТО с требованиями выплачивать за российские контрсанкции штрафы в размере почти 1,4 млрд долл. в год. Дело рассматривается в арбитражном суде ВТО уже четвертый год. Причем Россия, естественно, указывает на то, что введенные ЕС санкции против России незаконны и также нарушают нормы ВТО, и что российские контрсанкции — лишь ответ на эти нарушения.

По-прежнему сильной остается зависимость России от импорта по говядине, а также по молоку и молочной продукции. Это является следствием объективной длительности срока восстановления и воспроизводства загубленного в постсоветские годы мясного и молочного стада, а также сложностями, связанными с развитием отечественного производства современной техники для животноводческих комплексов. Пока что эта техника нами в основном импортируется.

Здесь необходимы крупные инвестиции с длительными сроками окупаемости в закупки племенного скота и инфраструктуру. Представляется, что без масштабной целевой господдержки Россия эту проблему быстро разрешить не сможет.

Еще одной остро критической зависимостью России от импортных поставок является сфера фармацевтики. Здесь до решения проблем пока далеко. Одна из лучших в мире советских научно-производственных систем лекарственного обеспечения граждан была в постперестроечные годы очень глубоко разрушена и начинает отчасти восстанавливаться только в последние годы.

Наиболее остро стоит вопрос дефицита в России собственного производства исходного лекарственного сырья и субстанций для изготовления качественных препаратов. Большая часть этого сырья по-прежнему импортируется. Кроме того, многие лекарства и медицинское оборудование, составляющие «арсенал» современных методов лечения, у нас вообще не производятся. Хотя по целевым ориентирам госпрограммы «Фарма-2020» к 2020 году в России должно выпускаться не менее 90% препаратов, входящих в перечень жизненно необходимых и важнейших, а доля использования медицинского оборудования отечественного производства должна вырасти до 50%.

Тем не менее реальные сдвиги в этой сфере у нас также налицо. По данным Минпромторга, доля лекарств отечественного производства на российском рынке выросла с 13% в 2012 г. до 33% в настоящее время. Причем в сегменте так называемых «жизненно необходимых» препаратов доля их российского производства уже сейчас, к началу 2018 года, поднялась до 84%.

Кроме того, в последние месяцы мы видим в отрасли некоторые обнадеживающие «структурные» подвижки. В частности, в ноябре прошлого года правительство решило исключить из программы приватизации унитарные госпредприятия «Государственный завод медицинских препаратов» и «Государственный химико-фармацевтический завод» и присоединить их к унитарному госпредприятию «Московский эндокринный завод». То есть можно надеяться, что в отрасли появится еще одна полноценная научно-производственная структура.

Однако и в фармацевтике остро стоит проблема ценовой политики государственных и ставших частными производителей и аптечных сетей. Наши граждане видят, что и жизненно необходимые, и другие лекарства отечественного производства в их относительно дешевом сегменте, — либо исчезают с аптечных витрин, либо неуклонно дорожают, в разы обгоняя по ценам рост инфляции и тем более скудеющие доходы населения.

Восстановление и развитие современной машиностроительной отрасли — одна из самых острых проблем безопасности нынешней России. Советский, один из лучших в мире, машиностроительный комплекс, в том числе производство станков с числовым программным управлением, которые покупали и в ФРГ, и в Австрии, и в других ведущих странах мира, — были почти полностью разрушены в постсоветские годы. Научные исследования и опытно-конструкторские работы в отрасли, по сообщениям ряда экспертов, постепенно свелись почти к нулю.

Сейчас российское машиностроение живет в основном на импортном оборудовании, а российские предприятия закупают в основном импортные станки. В условиях нынешних санкций этот импорт идет преимущественно из Китая и ряда других стран, не включившихся в механизмы американских и европейских санкций.

Однако такое положение дел уже вызывает растущее технологическое отставание России от ведущих стран мира. Это мы видим, в частности, в недавнем конфликте с «Сименсом» вокруг поставки для крымских электростанций мощных турбин. Это мы видим в проигрыше российским Росатомом ряда тендеров на оборудование строящихся за рубежом атомных станций. В частности, два новых блока венгерской АЭС «Пакш» будут оснащены американскими турбинами General Electric. Это мы видим на примере ряда последних крупных неудач в работе Роскосмоса.

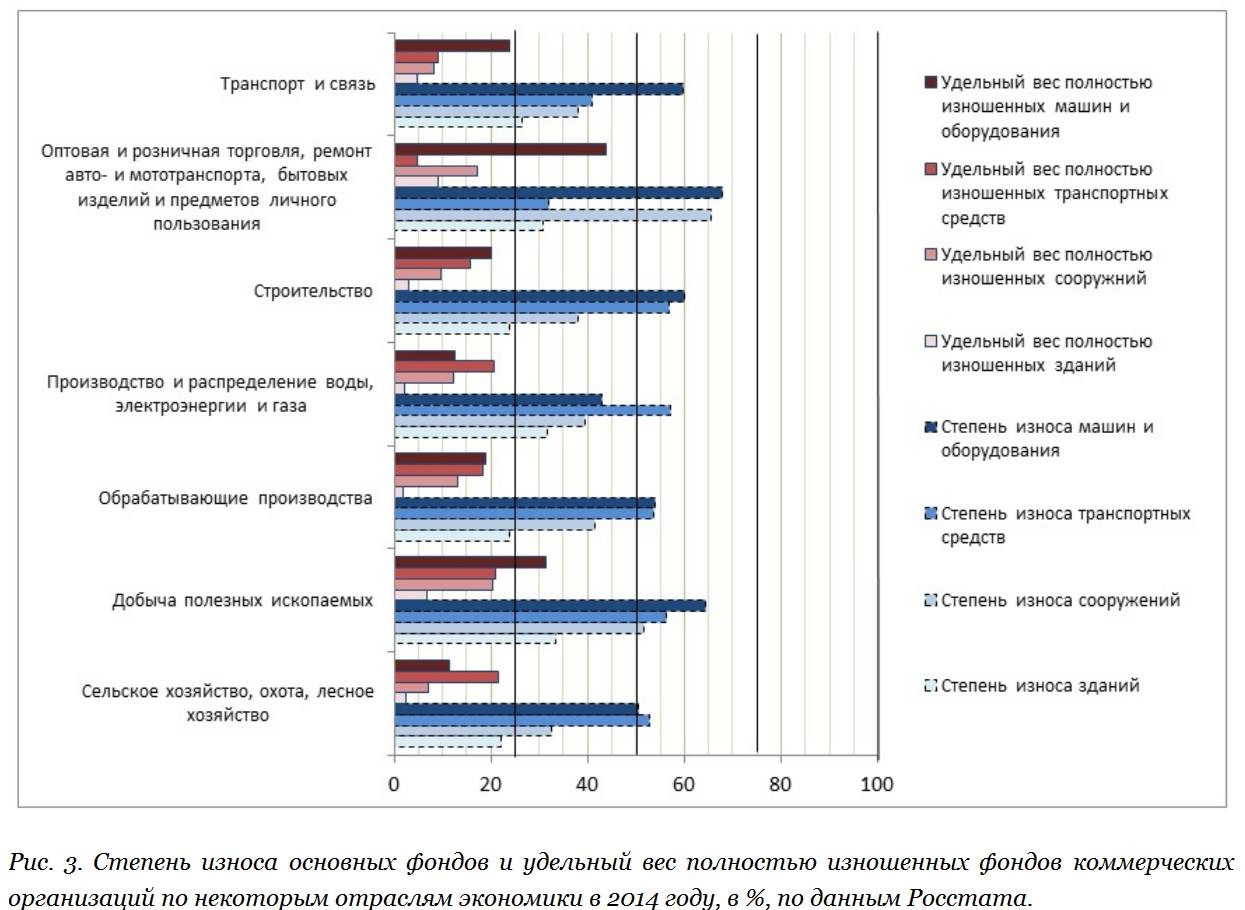

И это мы особенно наглядно видим в том, что, по последним данным Счетной палаты РФ, средний уровень износа основных фондов в российской промышленности превысил 55% (рис. 4).

Хотя на предприятиях оборонно-промышленного комплекса, как сообщают эксперты отрасли, ситуация с основными фондами, включая станочный парк и технологическое оборудование, в последнее десятилетие кардинально улучшилась, в целом по промышленности она весьма неблагополучна. И это является одной из главных причин низких темпов промышленного роста и недостаточной конкурентоспособности продукции в большинстве отраслей российского хозяйства.

(Продолжение следует.)