В Узбекистане можно быть умершим «по причине недостаточности имущества»

Новый порядок взыскания безнадежной налоговой задолженности, в котором даются разъяснения, когда физические лица признаются безнадежными к взысканию, введен в Узбекистане с 1 сентября 2020 года, сообщает 4 сентября пресс-служба государственного налогового комитета Узбекистана.

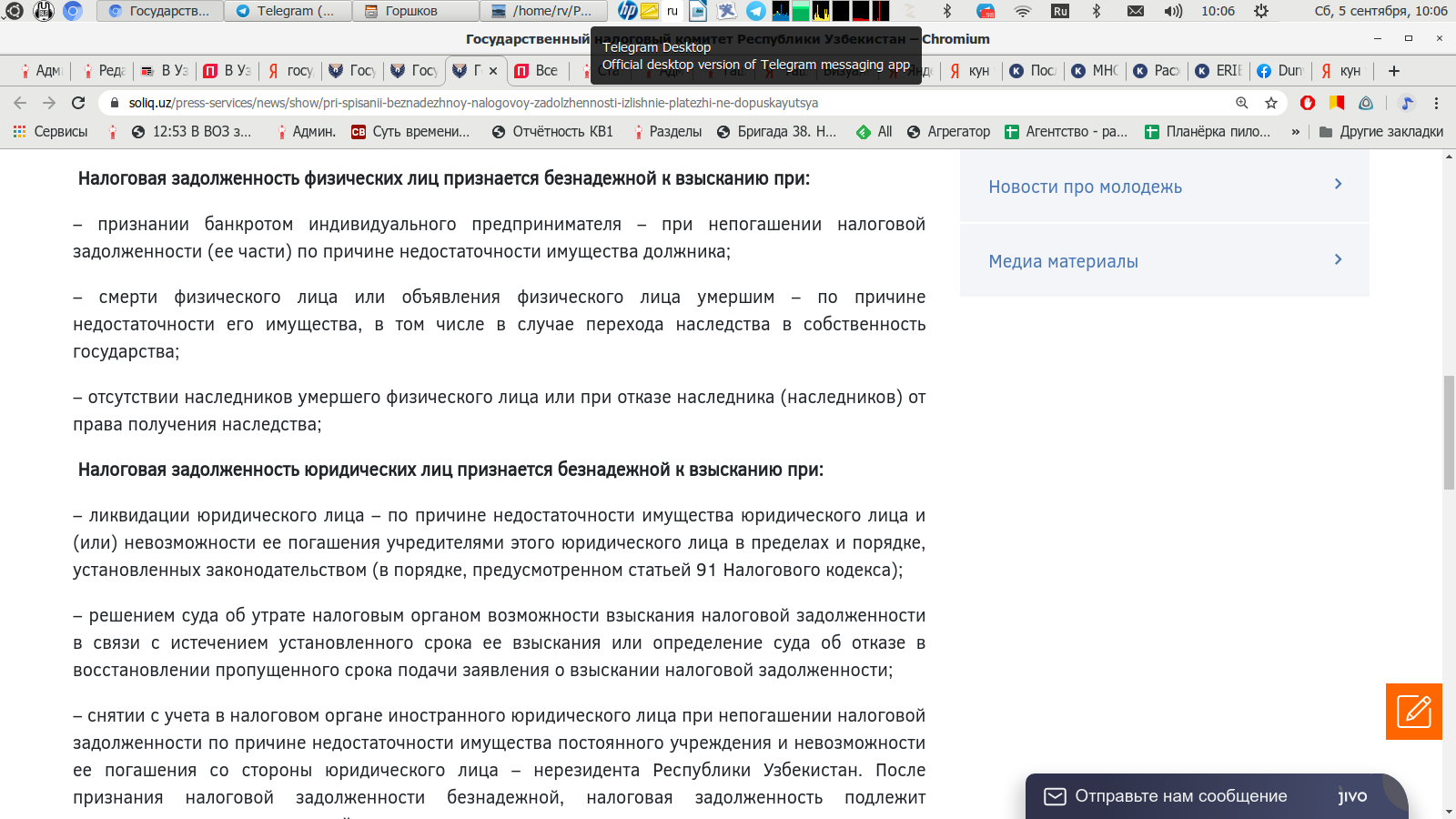

«Налоговая задолженность физических лиц признается безнадежной к взысканию при смерти физического лица или объявления физического лица умершим — по причине недостаточности его имущества, в том числе в случае перехода наследства в собственность государства», — сообщают чиновники.

Новый порядок взыскания введен согласно «Положению № 3256 о порядке списания налоговой задолженности, признанной безнадежной к взысканию», которое зарегистрировано министерством юстиции 30 июня 2020 года.

Сообщается, что в введенном новом положении о порядке взыскания критерии по списанию безнадежной налоговой задолженности конкретизированы и уточнены. Разделен порядок списания задолженностей на иностранных юридических лиц, а также на постоянных учреждений и юридических лиц, не являющихся резидентами Узбекистана.

Также в новой редакции в порядке взыскания сокращено количество документов, которые необходимы для списания взыскания безнадежной налоговой задолженности. Теперь налоговые органы по месту нахождения юридического лица или месту жительства физического лица и налоговые органы по месту учета налогоплательщика или налогового агента могут принимать решение по взыскания безнадежной налоговой задолженности.

Налоговая задолженность юридических лиц признается безнадежной к взысканию при ликвидации юридического лица по причине недостаточности его имущества и невозможности ее погашения учредителями. Также нельзя взыскать задолженность, если истек ее срок установленного взыскания.

Иностранное юридическое лицо при непогашенной налоговой задолженности признается безнадежным к взысканию при снятии с учета в налоговом комитете по причине недостаточности имущества нерезидента Узбекистана. Однако при повторной регистрации в комитете «задолженность подлежит восстановлению», сообщают чиновники.