«Прогрессивный» НДФЛ. Что изменилось с новой налоговой реформой?

Необходимость введения в России прогрессивного налогообложения, когда обладатель более высокого дохода платит налог по повышенной ставке, назрела давно.

Показательно, что в западных странах прогрессивное налогообложение считается важнейшим залогом устойчивости и прочности государственного бюджета, признаком «хорошего тона» как в экономике, так и в политике.

Это и не удивительно, поскольку если бремя налога возлагается в первую очередь на граждан с высоким достатком, то бюджет пополняется стабильней, а за счет этого для беднейших слоев населения налоги могут быть существенно снижены или вовсе отменены.

В России с началом специальной военной операции (СВО) на Украине прогрессивное налогообложение приобрело особую актуальность. Возросшие потребности бюджета в условиях беспрецедентных антироссийских экономических санкций потребовали новых источников доходов, использование которых не тревожило бы экономическую и социальную опору государства — население со средним достатком.

Правительство 3 июня 2024 года внесло в Госдуму законопроект № 639663-8 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ», которым вводятся прогрессивные ставки налогообложения. В пояснительной записке к законопроекту авторы указали, что новые ставки налогов устанавливаются «на базе принципа справедливости и эффективности перераспределения поступлений между различными слоями населения и секторами экономики». Так законопроект получил негласный статус «реформы о справедливом налоге».

Госдума 20 июня приняла законопроект в первом чтении и постановила рассмотреть законопроект во втором чтении 4 июля 2024 года.

Однако сразу после публикации документа в СМИ и соцсетях в адрес правительства посыпались упреки в чрезмерной беззубости новых налоговых ставок по отношению к богатым и сверхбогатым нашим согражданам.

Да и принцип справедливости, если вглядеться внимательно в текст закона, оказался скорее рекламным слоганом, имеющим малое отношение к реальности. Но об этом чуть ниже.

Народ не обманула и подчеркнуто-нарочитая встревоженность бизнес-сообщества в лице главы Российского союза промышленников и предпринимателей (РСПП) Александра Шохина, который на следующий же день после внесения законопроекта, 4 июня 2024 года, в интервью РБК публично предложил ограничить потолок налоговой ставки на сверхдоходы граждан лишь восемнадцатью процентами. Вполне ожидаемым был публичный ответ правительства: на предложение ограничить ставку налога зам. министра финансов Алексей Сазанов отпарировал, заявив, что законопроект «предусматривает взвешенный подход к налогообложению доходов граждан с разным уровнем достатка».

Нас же, кроме вопроса о справедливости, интересует вопрос, достаточно ли налоговая реформа эффективна в части наполнения госбюджета в условиях СВО, этого небывалого по масштабам противостояния нашей страны огромной военной машине совокупного Запада.

Плоская ставка и возврат к введению прогрессивного НДФЛ

Прогрессивная шкала налога на доходы физических лиц (НДФЛ) вводилась в РСФСР практически сразу после распада СССР, с декабря 1991 года. В течение девяти лет после этого ставки налога сводились к простому принципу: чем больше годовой доход гражданина, тем больший налог он должен уплатить в бюджет. Ставки налогов были нестабильными, часто менялись, ведь новая налоговая система только начала формироваться. Конечно, выстраивая новую налоговую систему, власти пытались подражать Западу.

Однако для российского олигархата такие правила явным образом не подходили. Власти, в свою очередь, всё больше склонялись к отмене прогрессивного налогообложения в пользу единой для всех фиксированной ставки НДФЛ.

В конце 2019 года Министерство финансов (Минфин) издало нормативное письмо, которым признавалась «неэффективность действовавшего [прежде] порядка налогообложения доходов физлиц и применения прогрессивной шкалы налоговых ставок».

В то же время, гласило письмо Минфина, «единая ставка налогообложения в размере 13% является фактором инвестиционной привлекательности РФ и значительно упрощает исчисление и уплату налога, его администрирование налоговыми органами». Так была провозглашена инициатива отмены прогрессивной и введения единой для всех налоговой ставки.

Летом 2000 года законодатели приняли закон о введении в действие части второй Налогового кодекса России, которым была установлена единая для доходов любого размера ставка НДФЛ в 13%, названная впоследствии плоской. Норма о плоской ставке НДФЛ вступила в силу с 1 января 2001 года и оставалась неизменной в течение двадцати последующих лет.

С 1 января 2021 года начал действовать закон о повышении до 15% ставки налога на доходы, превышающие 5 млн рублей в год (порядка 416 667 рублей в месяц), который действует до сих пор.

По отчетам Минфина, от повышенной ставки НДФЛ (15%) налоговые поступления в 2022 и 2023 годах составили суммы порядка 142 млрд рублей в год.

Новая налоговая реформа

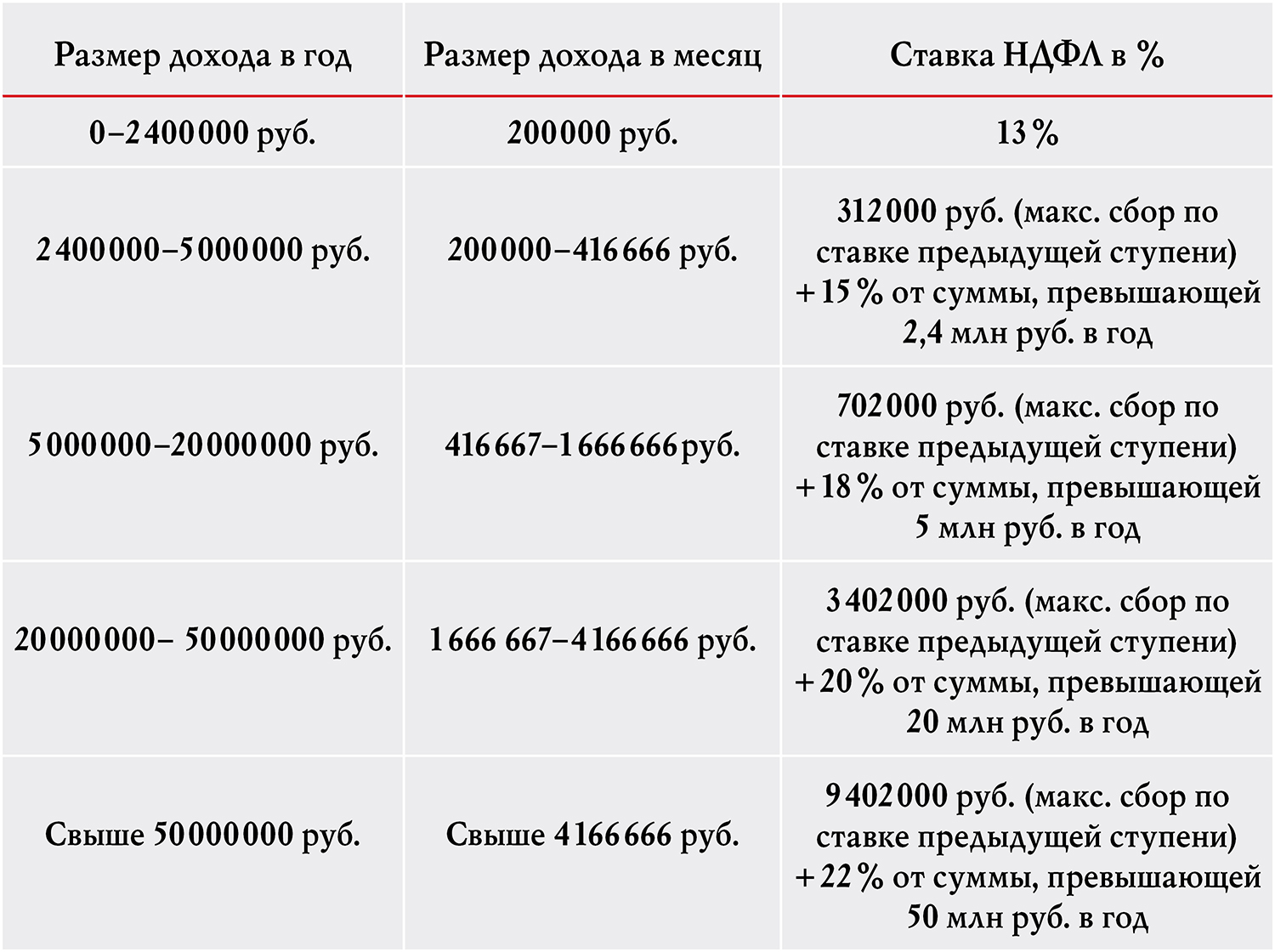

Законопроектом 2024 года устанавливаются пять ступеней прогрессивной шкалы ставок налога на доходы физических лиц (НДФЛ) в зависимости от размера доходов (табл. 1).

Средняя зарплата по России в 2024 году, по данным Росстата, составляет не более 80 582 рублей. То есть среднестатистический гражданин находится в первой, самой распространенной категории налогоплательщиков, зарабатывающих до 200 тысяч рублей в месяц. Таким образом, для подавляющего большинства граждан страны, включая самых малоимущих, налоговая реформа не приносит никаких послаблений. Бремя налогов для большинства граждан России остается на прежнем уровне — те же 13%. То есть декларация о справедливости новой прогрессивной шкалы налогов так и остается пока пустой декларацией.

Здесь следует оговориться, что законом допускается нулевая ставка НДФЛ для граждан, месячный заработок которых ниже минимального размера оплаты труда (МРОТ), который на сегодня составляет 19 242 рубля в месяц. Но доля обладателей заработка ниже МРОТ в России, по данным Росстата за 2023 год, составляет 8,5%. В то же время, согласно статье 133 Трудового кодекса (ТК) России, месячная заработная плата обычного работника не может быть ниже МРОТ. А это означает, что число граждан с заработком менее МРОТ постепенно сокращается в силу нормативных требований к работодателям.

Повышенная же пятнадцатипроцентная ставка, прежде действовавшая для доходов более 5 млн рублей в год (более 416 666 рублей в месяц), по новому закону применяется уже для тех, кто зарабатывает от 200 000 до 416 666 рублей в месяц. То есть повышенный налог по новому закону распространяется на менее состоятельных, чем прежде, налогоплательщиков.

В итоге, существенно увеличив налог на доходы более низкой категории, правительство, согласно финансово-экономическому обоснованию к законопроекту, ожидает в 2025 году получить «дополнительные доходы в размере порядка 533 млрд рублей». За 2025–2027 годы общая сумма таких доходов, по прогнозам правительства, «с учетом изменения параметров стандартных налоговых вычетов, составит порядка 1,4 трлн рублей».

Суммы внушительные. Но надо учесть, что основная часть налогового бремени осталась на плечах обычных среднестатистических граждан. Обладателям же более крупных доходов придется лишь на несколько процентов увеличить свои налоговые платежи.

Более того, новый закон проявляет необычную мягкость по отношению к доходам в виде дивидендов, процентов по депозитам, доходам по операциям с ценными бумагами.

Для этих видов доходов, соответственно и для обладателей акций, долей в уставном капитале сохранена действовавшая прежде предельная ставка 15%. То есть новые ставки прогрессивной шкалы для получателей дивидендов не применяются.

Столь мягкое отношение к доходам владельцев акций и вкладов, согласно пояснительной записке к законопроекту, допущено «с целью сохранения стимулов для развития финансового рынка и неувеличения нагрузки на большинство граждан, хранящих сбережения в банках».

Объяснение, скажем мягко, неубедительное. Ведь речь идет о доходах граждан, которые в принципе могут себе позволить вкладываться в акции, приносящие миллионные доходы, или накапливать столь же значительные по прибыльности сбережения в банке. Оставлять налоговые послабления для этих доходов на прежнем уровне, тогда как для других доходов НДФЛ применяется по прогрессивной шкале, — это, по нашему убеждению, заведомая ошибка. Где здесь справедливость — вопрос риторический. Политические издержки от столь странного способа создания «стимулов для развития финансового рынка» могут быть намного большими, нежели благоприятное развитие рынка как таковое.

Таким образом, система взаимоотношений государства с крупным бизнесом, заложенная в 90-х, остается неизменной. Суть ее такова: крупный бизнес и сверхбогатые граждане — это священная корова. Трогать ее нельзя. Сверхбогатые люди наращивают свой собственный капитал, с государством по-настоящему делиться не обязаны и вообще к государству и его нуждам никакого отношения не имеют. Эту систему навязывали нашей стране, кивая на Запад. Мол, там, в капиталистических странах, всё решает «всесильная рука рынка», и важная функция государства — не мешать бизнесу. Однако если внимательно приглядеться к тому, на каких принципах строятся отношения государства с бизнесом в западных странах, то мы увидим не менее «всесильную» руку государства, наложившую на крупный капитал рамки весьма жесткой налоговой системы.

Пополнение госбюджета в крупных западных странах

В США, являющихся нашим главным геополитическим оппонентом, налоги на доходы граждан складываются из федерального налога и налога штата, а также отчислений в Social Security (аналог бывшего российского Фонда социального страхования, ФСС) и в Medicare (аналог бывшего российского Фонда обязательного медицинского страхования, ОМС). Мы не берем в расчет эти дополнительные отчисления, здесь описываем только федеральный налог США для сравнения с российским аналогом.

На сегодняшний день прогрессивная шкала федерального налога на доходы физических лиц (граждан) в США представлена семью ступенями (табл. 2).

Здесь еще раз следует оговориться, что мы не учитываем региональные налоги (налоги штатов) и не разбираем схемы оптимизации и/или минимизации налогов, которыми, как, впрочем, и в России, пользуются граждане США. Мы анализируем законодательство, обязывающее уплачивать налог с доходов.

Как видим, в США ставка для граждан с минимальным доходом снижена до 10%, а ставка третьей ступени в 22% (в российском законе это максимальная ставка на доходы свыше 50 млн рублей) в США применяется уже на доходы размером от $41 776 (условные 3 718 890 рублей). Как эти ставки соотносятся с доходами среднестатистического американца?

Размер минимальной зарплаты в США (The federal minimum wage), по данным министерства труда, составляет $7,25 в час. Месячный размер минимальной зарплаты в Соединенных Штатах нормативно не устанавливается, и эта характеристика для сравнения с российским МРОТ не показательна.

В США средняя заработная плата (Median earnings) «до налогов» составляет, по данным бюро статистики министерства труда, $59 390 долларов (≈5 286 898 рублей) в год, или $4 949 долларов (≈440 575 рублей) в месяц. То есть среднестатистический американец платит НДФЛ по ставке 22%.

Максимальная же ставка НДФЛ в 37% в США применяется к доходам более $539 901 (более 48 млн рублей) в год. Это намного больше, чем налог на доход сопоставимого размера в России.

Таким образом, разница в ставке НДФЛ для России и США огромная. Критерии сверхдоходов в США оказываются существенно скромнее, чем в России, а налоги на эти сверхдоходы значительно превышают российские.

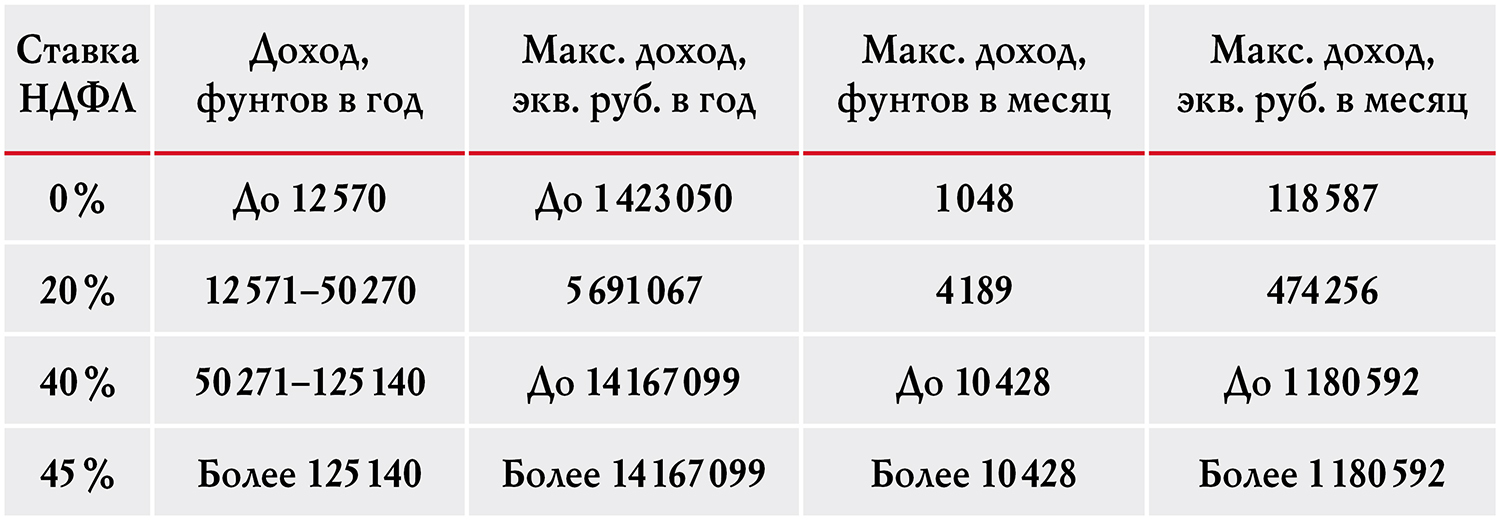

В Британии прогрессивная шкала НДФЛ состоит из четырех ступеней, и она еще жестче по отношению к гражданам с высоким достатком (табл. 3).

Как видим, годовой доход до £12 570 (до ≈ 1 423 050 рублей в год, или 118 587 рублей в месяц) вовсе не облагается налогом. Сопоставимо ли это с нулевой ставкой в России?

Здесь следует отметить, что в Британии размер национальной минимальной заработной платы (National Minimum Wage, NMW), согласно декларации правительства, составляет £11,44 фунтов в час. Нормативный размер минимальной зарплаты в месяц здесь не устанавливается, и потому эта характеристика для сравнения с российским МРОТ не показательна.

Реальный средний заработок с учетом сезонных колебаний в Великобритании, по данным Национального статистического управления на июнь 2024 года, составляет £486 в неделю, или £2 015 (228 118 рублей) в месяц. Таким образом, в Британии для обладателей средней заработной платы часть дохода в 1 048 фунтов (условно — 118 587 рублей) в месяц НДФЛ не облагается (действует нулевая ставка), а остальные £967 (около 109 474 рублей) в месяц облагаются по базовой ставке НДФЛ в 20%.

Самая высокая ставка НДФЛ — 45% — в Британии начисляется на доход свыше £125 140 (более ≈ 14 167 099 рублей) в год. Напомним, в России обладатели сопоставимого по размерам дохода могут выплачивать НДФЛ по ставке лишь 18%.

Таким образом, в Британии, в отличие от России, довольно широкая группа граждан частично освобождена от уплаты НДФЛ за счет, как видим, более богатых налогоплательщиков.

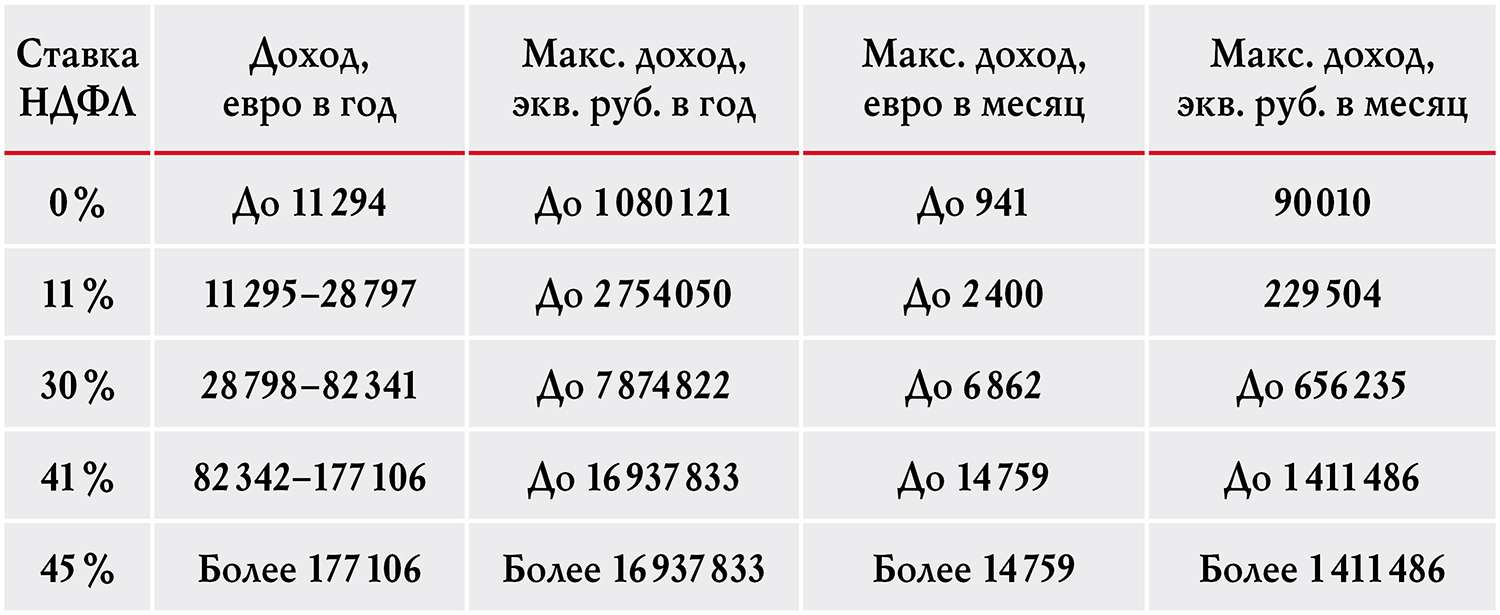

Во Франции НДФЛ исчисляется по прогрессивной шкале из пяти ступеней (табл. 4).

Доход в размере до €11 294 в год (эквивалент суммы до 90 010 рублей в месяц) налогом не облагается (ставка 0%).

Во Франции размер минимальной заработной платы (le salaire minimum), согласно декларации правительства, составляет €11,65 в час, или €1 766,92 (≈168 982 рубля) в месяц при полной занятости.

Данные о среднем заработке во Франции весьма разноречивы, здесь приводим их с оговоркой о том, что они условные. По данным Национального института статистики и экономических исследований на 2011 год средняя зарплата брутто (до налогов) составляла €2 920 (≈279 259 рублей) в месяц, или €35 040 в год.

Таким образом, для обладателей условно средней заработной платы часть месячного дохода в €2 400 (≈229 504 рубля) может облагаться по ставке в 11%, а с остальных €520 (≈49 731 рубль) взимается налог в 30%.

Обладатели высоких и сверхвысоких доходов во Франции платят НДФЛ по повышенным ставкам от 30% до 45%. Таким образом, и во Франции высокие доходы облагаются более высоким, чем в России, налогом.

Целями налогообложения на Западе отнюдь не декларируются справедливость, социальная защита или тому подобные категории, которые заявляются в России. Для типичного западного предпринимателя вопросы налогообложения воспринимаются сугубо с прагматической стороны. К справедливости налогов ни ученые, ни политики на Западе не призывают.

Например, опубликованной в октябре 2022 года работе Института экономики и политических исследований Стэнфордского университета «Влияние налоговой политики на [деятельность] физических лиц и бизнес» подчеркивается, что налоговая политика служит исключительно для регулирования межгосударственной миграции, для стимулирования труда, для упорядочивания бизнеса.

Выход для России

На фоне жестких налоговых систем западных стран предложения об ограничении НДФЛ восемнадцатипроцентным «потолком» могут вызвать только едкую иронию. Россия в условиях СВО попросту не может позволить себе собирать налоги в столь мизерных, по западным меркам, размерах. Очевидно, что максимальная ставка в 22% на сверхдоходы — это явный проигрыш для России, политический и экономический.

Кто-то может возразить, что грядущая налоговая реформа предусматривает не только прогрессивные ставки НДФЛ, но и увеличение других налогов, например общей ставки по налогу на прибыль с 20% до 25%. Но российские бизнесмены давно приспособились укрывать прибыль предприятий, например в расходах на развитие и в других относительно легальных серых схемах.

То же самое, впрочем, касается и НДФЛ: слишком много существует в законе лазеек для снижения налоговой базы и собственно налога. Свидетельством тому является нескончаемый поток возникающих в информационном пространстве уголовных дел об уклонении от уплаты налогов в крупных и особо крупных размерах.

Поэтому правительство не может и не должно останавливаться на пути повышения эффективности налогообложения сверхдоходов сограждан. Мы не вправе позволить себе собирать налоги с богатых по меньшим ставкам, чем собирают их на Западе.

Более того, правительство России может и должно разработать комплекс мер для налогообложения прибыльных активов, которые приобретены за счет сверхприбылей.

Мы не предлагаем немедленно ввести в России налог такого же размера, как в Европе или в США. Но учесть опыт западного налогообложения российским законодателям всё же стоит.

На фоне стенаний крупного бизнеса о том, что богатеть ему теперь «не так просто», контрастно выделяются сведения о том, что в России растет число миллионеров и миллиардеров. По данным журнала Forbes, мировой рейтинг обладателей сверхдоходов в 2024 году «может похвастать рекордными результатами» — в нем оказалось на 141 долларового миллиардера больше, чем в 2023 году, и совокупное состояние всех миллиардеров увеличилось на $2 трлн. Журнал отмечает, что число миллиардеров с российским гражданством тоже увеличилось — на 15 человек. Совокупное состояние российских миллиардеров, по данным авторитетного журнала, в 2024 году увеличилось с прошлогодних $505 млрд до $577 млрд. Совокупный прирост капитала только по миллиардерам на $72 млрд — это достаточно значимая сумма для использования в качестве объекта налогообложения. И дополнительный налог в этом случае может и должен быть возложен именно на гражданина, который стал богаче. Если бы государству удалось обложить эти доходы серьезными налогами, можно было бы облегчить налоговое бремя для малоимущих и по праву заявить о справедливости налога. И дело не только в справедливости. Сокращение уровня бедности способствует укреплению стабильности государственной системы.

Выводы

Прогрессивная шкала налогообложения в России, безусловно, нужна. На уничтожение России сейчас мобилизуется экономическая и военная мощь совокупного Запада. Обеспечение стабильности и полноты государственного бюджета для противостояния этой машине — вопрос выживания страны.

России необходимо развивать науку, промышленность, в том числе собственные средства производства. При создании вооружений для современной военной операции нужно совершенствовать старые и создавать новые конструкторские бюро, нужны собственные станки и оборудование для производства вооружений.

Киевскому режиму вооружение поставляется со всего мира, России же не на кого рассчитывать, кроме самой себя. В этой ситуации мягкость налоговой политики по отношению к представителям бизнеса, особенно бизнеса крупного, низкие ставки на сверхприбыль — всё это попытки сохранить сложившуюся тридцать лет назад систему. Крупный бизнес и дальше хочет рассматривать государство как дойную корову, набивать себе карманы и демонстрировать полное равнодушие к нуждам страны, фактически оказавшейся на грани выживания. Чиновникам же и дальше хочется быть слугами не народа, а этого самого бизнеса, и свято охранять прежде всего его интересы.

Но проблема в том, что сложившаяся система оказывается нерабочей в новых условиях. Она не позволит России бороться и побеждать в военном противостоянии с половиной мира на протяжении долгих лет. Если сложившуюся систему не изменить коренным образом, то страна не просто проиграет войну — она будет безжалостно уничтожена. А вместе с ней сгинут и пресловутые крупные бизнесмены, и в списки «Форбс» их больше не запишут.